¤ Thu tiền không đồng nghĩa với được phép xuất hóa đơn

Trong nhiều năm qua, mô hình Ban Quản trị (BQT) phối hợp đơn vị quản lý vận hành (QLVH) thu phí dịch vụ rồi chi theo kế hoạch được phê duyệt là cách làm phổ biến. Tuy nhiên, BQT không có tư cách pháp nhân – do đó không thể tự xuất hóa đơn điện tử cho các khoản thu này, cũng không có tài khoản kế toán theo quy định thuế.

Thực tế, có những nơi BQT thu phí qua tài khoản đứng tên tập thể, và cư dân nhận được báo cáo tài chính nội bộ thay vì hóa đơn hợp lệ. Mô hình này nếu tiếp tục sau ngày 01/6/2025 mà không điều chỉnh phù hợp, có thể dẫn đến rủi ro bị đánh giá là thu sai vai trò – kê khai không đúng – không đảm bảo pháp lý.

¤ Vấn đề không nằm ở mục đích, mà ở hình thức thực hiện

Nhiều Ban Quản trị vẫn đang làm việc thiện chí và minh bạch. Tuy nhiên, với quy định hiện hành, hình thức tổ chức thu – chi phải được điều chỉnh để phù hợp pháp luật, không chỉ dựa vào thiện ý hay quy ước nội bộ.

Điều cần nhấn mạnh là:

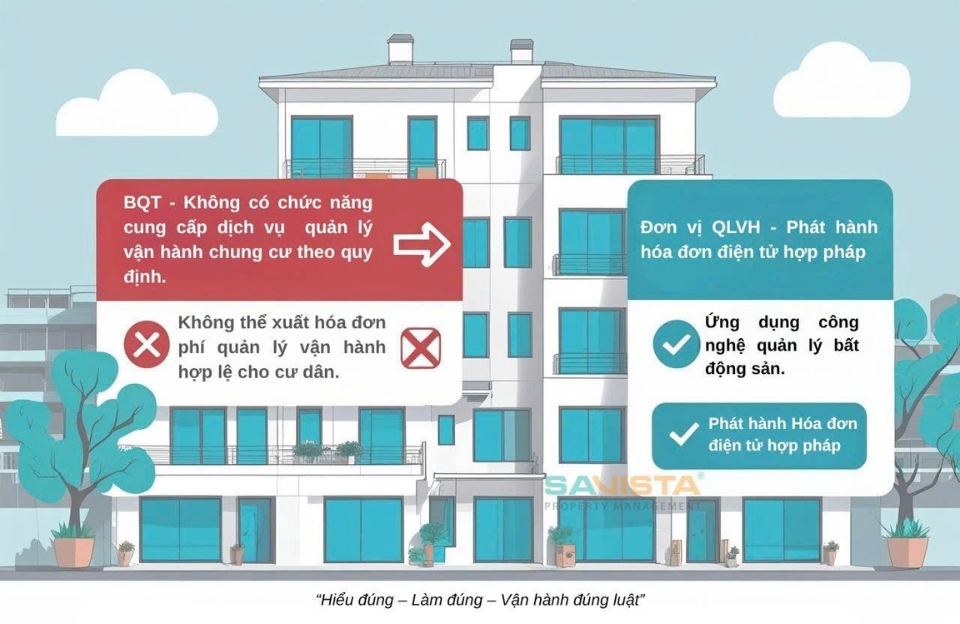

Nếu BQT không có tư cách pháp nhân và không phải là tổ chức cung cấp dịch vụ, thì mọi hoạt động thu tiền – dù minh bạch – cũng không thể tự phát hành hóa đơn điện tử đúng luật.

Việc “thu hộ – chi hộ” cũng đang bị hạn chế. Theo quy định, BQT có thể ủy nhiệm cho đơn vị QLVH xuất hóa đơn hộ nhưng trên hóa đơn được lập phải thể hiện tên đơn vị bán hàng là đơn vị ủy nhiệm, tức BQT. Tuy nhiên về bản chất thì BQT cũng không có đủ điều kiện pháp lý để cung cấp dịch vụ QLVH nên cũng không thể trở thành bên cung cấp dịch vụ trực tiếp.

¤ Giải pháp khả thi: Hợp tác theo mô hình khoán thu chi phí quản lý và đơn vị QLVH phát hành hóa đơn

Trước bối cảnh này, một số Ban Quản trị đã lựa chọn hình thức:

- Ký hợp đồng dịch vụ chính thức với đơn vị QLVH, trong đó đơn vị QLVH là bên đứng tên thu phí và phát hành hóa đơn điện tử, thay vì để BQT thu trực tiếp.

- Khoán thu chi phí quản lý theo giá dịch vụ được thống nhất, BQT giám sát thông qua dự toán, báo cáo định kỳ.

- Sử dụng các nền tảng công nghệ quản lý cư dân, có tính năng tự động hóa quy trình thanh toán, hóa đơn, minh bạch hơn và dễ truy xuất.

Cách làm này giúp bảo vệ cả Ban Quản trị và cư dân, vừa tuân thủ quy định pháp luật, vừa giảm thiểu rủi ro trách nhiệm cá nhân, lại vẫn giữ được vai trò điều phối và giám sát tài chính đúng với chức năng được bầu.

¤ Pháp lý không còn là áp lực, nếu đi đúng hướng

Cùng với sự phát triển của các giải pháp công nghệ quản lý bất động sản và sự hỗ trợ từ các đơn vị chuyên môn, Ban Quản trị hoàn toàn có thể vận hành hiệu quả – minh bạch – và đúng luật, mà không cần gánh thêm áp lực về nghiệp vụ kế toán hay xuất hóa đơn.

Minh bạch tài chính giờ không còn là mong muốn – mà là yêu cầu cần được chủ động đáp ứng, một cách đúng đắn và hợp pháp./.